随着俄罗斯在乌克兰的战争持续没有尽头,乌克兰面临的债务可持续性和财政挑战不断增加。解决这些问题需要动用被冻结的俄罗斯储备。还应该考虑进行更深层次的债务重组。

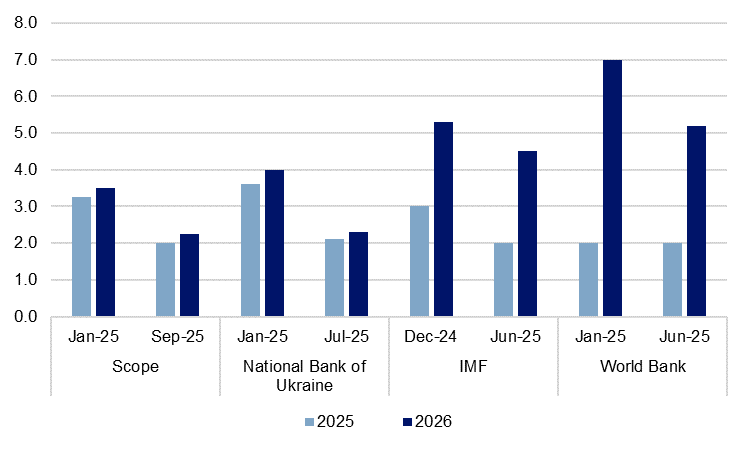

Scope Ratings(Scope)最近将乌克兰2025年的经济增长预测下调至2.0%,2026年为2.25%,原因是今年上半年活动表现低于预期。预计今年和明年的综合财政赤字将维持在18.3%和15.3%左右的高位。到今年年底,公共债务将继续上升,预计超过95%的GDP,而2024年底为91.2%,2021年底为49%。

乌克兰增长前景更加黯淡且不确定,预测已被下调

年实际增长,%

来源:乌克兰国家银行、国际货币基金组织、世界银行和Scope预测

随着国际货币基金组织项目在2027年3月结束,融资问题迫在眉睫

如果战争持续到明年——这似乎是不可避免的——在现有国际货币基金组织项目于2027年3月结束后,必须做出关于乌克兰融资的决策。乌克兰已正式请求国际货币基金组织提供进一步的四年项目。军事开支占总预算的60%,使基辅在覆盖养老金、公共部门工资和人道主义援助等费用上严重依赖外国和官方部门的援助。目前的目标是在今年年底之前获得国际货币基金组织的有利决定。

然而,国际货币基金组织只向那些债务可持续且有偿还前景的主权国家提供贷款。在2023年,国际货币基金组织批准了乌克兰的扩展基金机制,这是战争国家的首次项目,这种情况为评估债务可持续性和偿还可能性带来了额外的未知数。鉴于国际货币基金组织批准当前155亿美元项目的特殊性,国际货币基金组织在批准新项目之前,必须仔细重新评估乌克兰的债务可持续性,考虑到美国国内可能的政治压力反对融资长期战争。

国际货币基金组织的一个核心目标是,公共债务(不包括特别收入加速(ERA)贷款)到2028年降至82%的GDP,到2033年降至65%的GDP,但随着全面战争进入第五年,这一目标岌岌可危。国际货币基金组织的最初基线假设是战争将在去年年底结束。

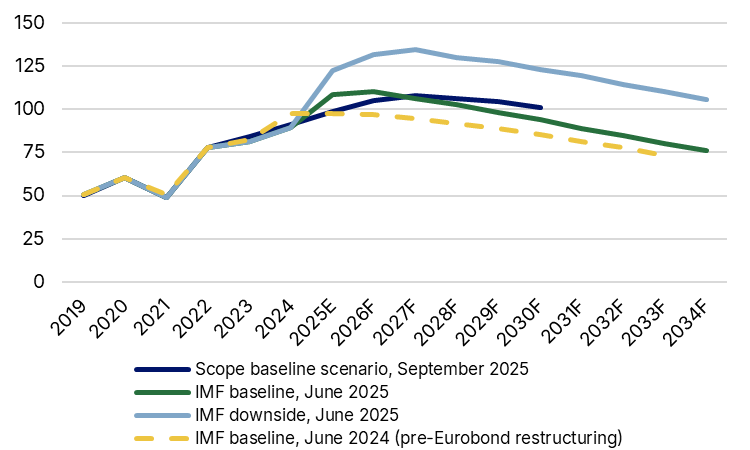

然而,乌克兰政府的债务仍在增加。尽管2024年成功重组了205亿美元的欧元债券,国际货币基金组织仍然提高了自己的债务预测。Scope Ratings长期以来对长期冲突的假设表明,战争可能会轻松延续到2026年中期——这是国际货币基金组织对冲突结束的下行预测。

随着战争持续,乌克兰的债务可持续性依然面临挑战

公共债务,% 的 GDP。

注意:Scope和国际货币基金组织的预测是针对乌克兰的公共和公共担保债务,包括ERA贷款。2024年6月国际货币基金组织的预测是在2024年8月Eurobond债务重组之前做出的。来源:国际货币基金组织,Scope Ratings。

满足融资缺口代表着历史性的挑战——尤其是对欧盟而言

融资乌克兰代表着历史性的挑战,因为国际货币基金组织预计该国到2027年底的额外外部融资需求约为650亿美元。基辅政府最近接受了国际货币基金组织的评估,此前曾仅将缺口估计为380亿美元。国际货币基金组织可能假设预算赤字在更长时间内接近每年20%的GDP,从而更新其先前对于迅速缩小赤字的较不保守预测。

总的来说,乌克兰需要从其盟友那里每年确保约500亿美元。考虑到在特朗普总统领导下美国可能对提供更多财政支持的犹豫,欧盟——作为乌克兰最大的单一融资者——可能需要承担大部分费用。

这些数字没有考虑乌克兰进一步的军事融资需求,因此很难看到该国及其盟友如何在不动用3300亿美元被冻结的俄罗斯储备的情况下筹集所需资金。许多欧盟成员国的财政状况已经紧张,而欧盟宏观金融援助+机制和七国集团ERA贷款(这已经使用被没收的俄罗斯资产的利息)几乎耗尽。

欧洲委员会(EC)提出了一项创新提案,计划使用由被冻结的俄罗斯资产产生的可用现金余额,约为1400亿欧元。该计划仍在讨论中,建议用成熟的俄罗斯资产生成的余额替代零息短期欧盟债券,以确保俄罗斯保留对资金的法律索赔。现金余额将以零利息“赔偿”贷款的形式延伸给乌克兰,仅在俄罗斯停止战争并向乌克兰赔偿损失时偿还。由于俄罗斯不太可能就战争造成的损失向乌克兰支付赔偿,因此对乌克兰的贷款实际上将成为赠款。目前正在考虑的选项之一是提供双边债券担保,以规避匈牙利等成员国可能对欧盟计划行使否决权。

德国总理弗里德里希·梅尔支持欧洲委员会的提案,倾向于将收益专门用于采购军事装备。欧洲委员会的计划邀请拥有被冻结俄罗斯资产的合作伙伴参与。英国政府也提出了一项平行提案,将约250亿英镑的英国持有的俄罗斯资产重新包装为贷款。

乌克兰是否需要进一步的外部债务重组仍然是一个问题

仍然有一个问题是,是否需要更深层次的外部债务重组来支持乌克兰的债务可持续性、维持国际货币基金组织的支持并帮助弥补外部融资缺口。国际货币基金组织最近评估乌克兰的债务处于不可持续状态,除非完全实施债务重组策略。自那时起,关于战争会持续多久及其对相关债务和赤字预测的影响的假设已经恶化。

乌克兰正在继续重新谈判所谓的外部债务边界索赔,例如GDP保证证券,并且还同意在2026年底进行第二阶段重组。目前,这种举措仅涉及对在全面战争之前提供给乌克兰的部分七国集团贷款的狭义重组。

然而,乌克兰的主权欧元债券——被Scope评级为CCC并持有负面展望——并非一定安全无虞。2024年成功重组包括有效的35.75%的减免,此前乌克兰和国际货币基金组织未能实现最初申请的高达60%的减免。重组后的利息支付将在2026-27年有所提升,国际货币基金组织当时假设这是战争后的重建年,原本12亿美元的本金偿还将于2029年2月到期。此外,去年给予资产管理人的优惠以增加参与度,可能涉及在2029年11月乌克兰的GDP达到特定门槛时,重组前欧元债券本金的最高增加12%。

如果出现外部融资缺口,官方资金用于偿还私人投资者的渠道可能会受到更严格的审查。如果无法通过其他方式确保债务可持续性,债务操作的有限选择意味着欧元债券仍然处于从属地位。

在2024年重组后,欧元债券占乌克兰未偿还公共债务股票的不到10%。然而,欧元债券是完成GDP保证证券重新谈判后实现债务重组有效节省的唯一可用渠道。

国家债务的很多服务与国内债务相关,且在战争需要乌克兰银行和企业的融资支持时不受重组影响——金融稳定仍然是优先事项。