指挥棒的落下

在市场推动因素相对匮乏的情况下,今天的交易会更多的是等待指挥的指挥棒落下,而不是寻找新的催化剂。疲软的帝国制造指数调查几乎没有造成市场停滞,但债券(价格上)和股票却都小幅上涨,各自依赖于人们对周三美联储会议将首次降息的期待。

在交易者的心目中,这次降息似乎已经写在了纸上——悬念在于鲍威尔会将其框定为温和放松周期的开始,还是如果劳动力市场比预期更快疲软,美联储看到某种更激烈的情形。基本情况显然是前者,但后者也不能被排除,因为就业数据总会在这个周期中迫使美联储采取行动。

表面上看起来像是一片欣欣向荣:标准普尔指数已飙升超过6600点,而纳斯达克则将2023年以来最长的连胜纪录延续下去。然而,焦点依旧集中在狭窄的几个人物上—“巨头七”继续飙升,谷歌市值突破3万亿美元大关,特斯拉在马斯克以十亿美元签名后再次吸引市场关注。与此同时,标准普尔493表现滞后,道琼斯几乎无法保持绿色,而随着每一步向上,市场的广度逐渐减弱。这是一个由少数巨头支撑的市场,因此其高度既耀眼又危险。

利率方面,曲线下调了2-3个基点——这既表明了对经济增长的担忧,也传达了鸽派政策的信号。美元跌至两个月低点,交易者纷纷涌向传统避险资产,继续拥抱“只要不是美元”的理念。

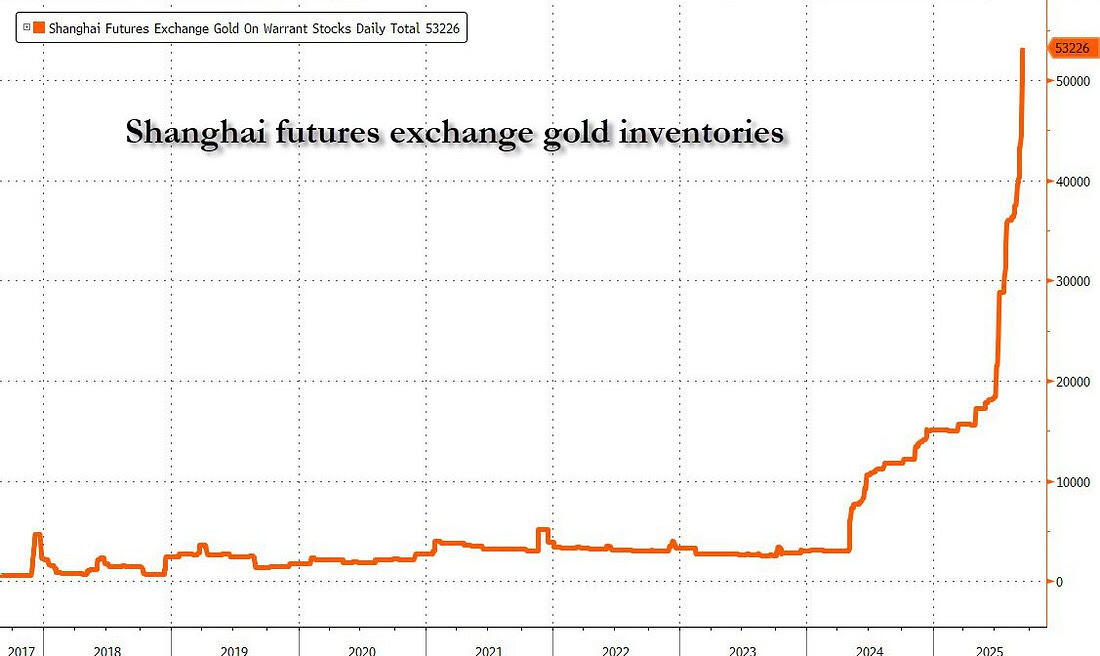

黄金大幅上涨,创下新高,这不仅是因为美元走弱,还因为有持续的传言称中国的购金量是其官方披露量的十倍。

当中国以创纪录的水平囤积黄金(是报告水平的十倍)时,这一切都说明了一切。世界第二大经济体并不是出于对珠宝的某种文化迷恋,而是在对法定货币贬值进行避险,简单明了。当中央银行和政府向系统注入流动性,债务规模超过GDP,而储备货币本身被用来资助永久性赤字时,逻辑的出路便是实物资产。黄金在这里不是古玩——它是对购买力缓慢侵蚀的保险政策。中国只是与每个交易者阅读着同一本剧本:当对纸币的信任减弱时,金条胜过债券和美元。

为什么中国不完全披露其黄金购买情况?很简单——他们不希望价格比现在上涨得更快。他们每偷偷将一吨黄金放入储备中,市场上就少了一部分,但一旦他们大肆宣传这一规模,便是自我竞价。更好的方式是在阴影中购买,让市场保持自满,并在全世界察觉之前继续积累。但是,既然消息已经泄露,3800美元的目标会比预期更快到来吗?

与此同时,油价在上周的震荡后暂停整固,既没有突破也没有崩溃。比特币经历了最新一轮的波动后逐渐稳定,这提醒我们流动性泛滥使所有资产受益,即便是最脆弱的。

零售投资者也引领了这场盛宴,进入NDX和SPX的资金流在九月份加速。往往被低估的零售投资者在这个周期大部分时间里证明了自己是一个重要的领先指标,现在,他们正从屋顶宣示自己的信心。

这种信心本周可能会面临考验:鲍威尔的语气、点阵图以及关于通货膨胀是否“锚定”或劳动市场“比预期更快疲软”的任何提及,都将决定此次反弹是否进一步延续或停滞。市场想要的是速度;而美联储可能更倾向于谨慎。

历史告诉我们,在暂停后第一次降息可能会导致市场波动,因为投资者想弄清楚美联储在暗中看到什么。但从长期模式来看,通常偏向于看涨——标准普尔指数在一年内通常会获得双位数的增长。风险在于市场可能已经提前反映了过多的乐观情绪,波动率指标似乎横盘整理,仿佛动荡是不可想象的。

真正的故事是集中与自满。巨头七仍然在拉动整个市场,而其余的市场则在后面缓慢跟进,收益率逐渐降低,仿佛经济衰退风险得到了妥善管理,而黄金在信心应该最高的时候显得最为耀眼。这是进入周三的紧张局势——乐团正在热身,观众们正翘首以待。鲍威尔的指挥棒即将落下,市场的表现将取决于他演奏的是摇篮曲还是挽歌。